Sok százezren teszik fel mostanában maguknak a kérdést: Éljek a lehetőséggel és ne fizessem a hiteleimet az év végéig, vagy inkább fizessek tovább, mert később majd nagyon megemelkedhet a nemfizetés miatt. Itt van egy kis segítség a döntéshez.

Ahogy azt az elsők között megírtuk itt a LikeNews.hu országos hírportálon Orbán Viktor miniszterelnök szerdán jelentette be, hogy a magánszemélyek és a vállalkozások esetében, megkötött hitelek tőke és kamatfizetési kötelezettségét az év végéig felfüggeszti a kormány.

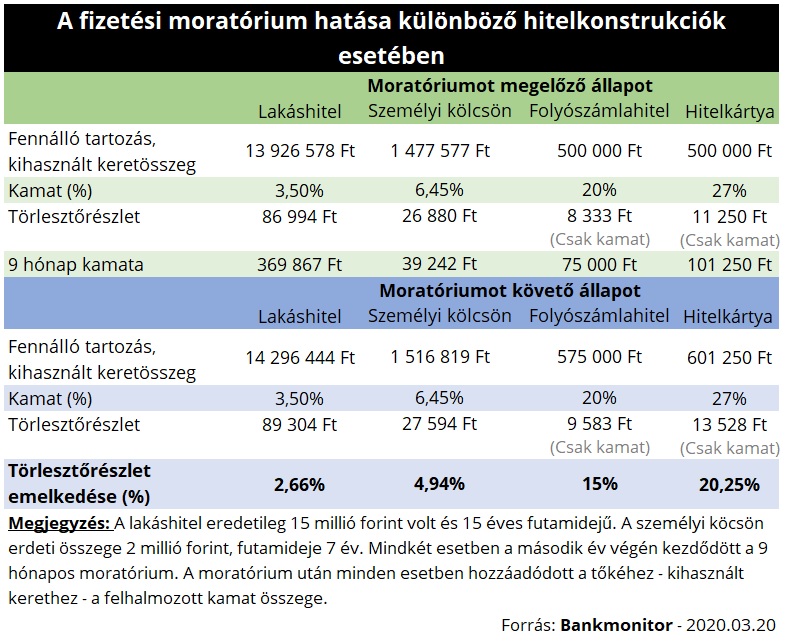

Sok olvasót most az a kérdés foglalkoztat, hogy vajon jól járnak-e a hitel moratóriummal vagyis a fizetés halasztásával? A Bankmonitor utánajárt, hogy mit eredményezhet a moratórium és milyen esetben érdemes élni ezzel a lehetőséggel.

A tartozást nem engedik el!

Fontos tudni, hogy a moratórium nem jelent se tartozáselengedést, se kamatmentességet. Emiatt a várhatóan az elhalasztott részleteket utólag valamilyen módon be fogják szedni a bankok, azaz a jövő évtől a törlesztőrészletek meghaladhatják a jelenlegi szintet. A Bankmonitor kalkulációja alapján az emelkedés nagysága 3,8% körül lehet, ezért sok adós nem akar élni a lehetőséggel.

A kormányrendelet alapján a fizetés szüneteltetése automatikusan elindul, azonban az adósok kérhetik, hogy hitelüket a szerződés eredeti feltételeinek megfelelően fizessék tovább. De kinek érheti meg a moratórium és kinek nem?

Mindenképpen előnyös azoknak, akik veszélyben érzik munkahelyüket, jövedelmüket. A koronavírus járvány egyik hatása a gazdasági visszaesés. Sajnos rengeteg gyárbezárásról hallani, ami miatt sokan elveszthetik munkahelyüket. Ha azonban biztos a jövedelem, akkor érdemes tovább fizetni a törlesztőrészleteket.

A Bankmonitor szerint nagyjából úgy érdemes kalkulálni, hogy a moratórium 9 hónapja alatt a nem fizetett kamatot hozzácsapják a tőketartozáshoz. Ez egy 20 évre felvett 15 milliós lakáshitel esetében kb 500 ezer forintot jelent, vagyis a moratórium után nagyjából 2 ezer forinttal nőhet a havi törlesztőrészlet.

Kiemelt kép: illusztráció

{kind=link}